Почему в 2026 году без личного финансового плана уже никуда

Если в 90‑е слово «план» ассоциировалось с заводской доской почёта, то сегодня это вопрос выживания личного бюджета. За последние 30 лет Россия прошла путь от тотального кэша и «заначки под матрасом» до инвестприложений в смартфоне и ИИС у студентов. Инфляция, скачки курса, санкции, нестабильность рынков — всё это делает хаотичное обращение с деньгами дорогой ошибкой. В 2026 году человек без плана зависит от обстоятельств, а человек с планом — от своих решений и дисциплины, а не от новостной ленты.

Немного истории: как мы пришли к идее личного плана

В СССР финансовое планирование было централизованным: зарплата стабильна, цены фиксированы, кредитов почти нет, выбора тоже. После шоковой терапии 90‑х люди научились выживать, но не планировать: главное — получить деньги и тут же их потратить или обменять. В нулевые пришли кредиты и ипотеки, в 2010‑е — массовые инвестиции через брокеров. Однако культура «личный финансовый план составить пошагово» сформировалась только в 2020‑е, когда люди увидели, что одних высоких доходов мало — без системы они легко превращаются в ноль.

Шаг 1. Определяем, зачем вам вообще план на год

Перед тем как составить личный финансовый план на год, нужно честно сформулировать цели. Не в стиле «хочу больше денег», а в формате: «через 12 месяцев у меня должен быть резерв 150 000 ₽, закрыт потребкредит и отложено 60 000 ₽ на отпуск». Год — оптимальный горизонт: достаточно длинный, чтобы увидеть результат, и достаточно короткий, чтобы не бросить через месяц. В Rubl Media мы видим по клиентам: те, у кого годовой план прописан конкретно, достигают целей в 2–3 раза чаще, чем те, кто ограничивается «примерными прикидками».

Технический блок: как формулировать цели

Записывайте цели по схеме «что + сколько + к какому сроку». Например: «Сформировать подушку безопасности 180 000 ₽ за 12 месяцев, откладывая по 15 000 ₽ ежемесячно» или «Погасить кредит 120 000 ₽ за 10 месяцев, платя по 12 000 ₽». Избегайте расплывчатых формулировок: «больше зарабатывать», «меньше тратить». Финансовый консультант помощь в составлении личного плана обычно начинает именно с перевода общих желаний в измеримые показатели — этому есть причина: измеримое проще контролировать и корректировать по ходу года.

Шаг 2. Честно считаем доходы и расходы

Без этой части план превращается в фантазию. Практика показывает: люди систематически недооценивают расходы на 15–25%. В одном проекте Rubl Media IT‑специалист с зарплатой 220 000 ₽ был уверен, что тратит около 160 000 ₽. После трёх месяцев учёта выяснилось: реальные расходы — 195 000 ₽, а оставшиеся 25 000 ₽ улетали на сервисы подписок, спонтанные покупки и еду «на бегу». Пока вы не видите цифры, говорить о серьёзном личном планировании бессмысленно — мозг дорисовывает более красивую картину.

Технический блок: как посчитать базовый бюджет

1) В течение хотя бы одного полного месяца фиксируйте все расходы в приложении или таблице. 2) Разделите их на обязательные (жильё, еда, транспорт, кредиты, сад/школа) и переменные (кафе, развлечения, ненужные покупки). 3) Посчитайте средний чистый доход за 3–6 месяцев с учётом премий и подработок. 4) Определите свободный денежный поток: доход минус обязательные расходы. Именно он будет основой для годового плана, а не общая сумма дохода.

Шаг 3. Подушка безопасности — фундамент любого плана

Личный финансовый план без резерва похож на дом без фундамента: красиво, пока не тряхнёт. Исторический опыт 1998, 2008, 2014, 2020 и 2022 годов показал: кризисы возвращаются чаще, чем мы успеваем о них забыть. В Rubl Media мы считаем: подушка — это 3–6 месяцев базовых расходов, а если вы фрилансер или предприниматель — 6–12 месяцев. Например, если ваши обязательные траты 45 000 ₽ в месяц, целевой резерв — от 135 000 до 270 000 ₽, желательно в надёжном банке и в доступе максимум за 1–2 дня.

Технический блок: где и в чём держать резерв

Подушка безопасности должна быть сохранной и ликвидной. В 2026 году оптимальный вариант — рублёвые счета: накопительный или краткосрочные вклады в надёжных банках, при необходимости — часть в валютных аналогах через дружественные юрисдикции, но без излишнего риска. Доходность подушки не критична, важнее доступ. Не стоит гнаться за высокими ставками и помещать резерв в акции, крипту или долгосрочные структурные продукты — это уже сфера инвестиций, а не защиты.

Шаг 4. Разбираемся с долгами и кредитами

В годовом плане обязательно учитываем все займы: кредитки, потребкредиты, рассрочки, микрозаймы. В российских реалиях после 2014 года быстро росла долговая нагрузка населения, а в 2022–2025 годах на фоне экономической нестабильности долги стали для многих критическим фактором. В одной из кейс‑историй клиентка Rubl Media с доходом 90 000 ₽ имела четыре кредита с общей ежемесячной выплатой 52 000 ₽. Без плана это выглядело тупиком, но перераспределение расходов и рефинансирование позволили сократить выплаты до 34 000 ₽ и закрыть два кредита за 14 месяцев.

Технический блок: стратегия работы с долгами

Есть две рабочие стратегии: «долговая снежинка» (сначала гасим самый маленький долг, чтобы быстро освободить кэш‑флоу и мотивацию) и «долговая лавина» (в первую очередь — долг с максимальной ставкой, минимизируя переплату). В годовом плане выберите одну стратегию и пропишите ежемесячные суммы. Минимум: платить по всем обязательные платежи плюс дополнительно направлять 10–20% дохода на приоритетный долг, пока он не будет погашен. После закрытия перераспределяйте высвободившиеся суммы к следующему кредиту.

Шаг 5. Формируем годовой план доходов и накоплений

Теперь соединяем все элементы. Сначала фиксируем: сколько вы обязаны тратить, сколько хотите откладывать на подушку, сколько направлять на долги и цели (отпуск, обучение, крупные покупки). Дальше честный вопрос: хватает ли для этого текущего дохода. В Rubl Media нередко видим ситуацию, когда желаемые накопления превышают реальный свободный поток в 1,5–2 раза. В таком случае задача плана — не «вписаться любой ценой», а найти баланс: что сократить, что перенести, а где заложить рост дохода — подработку, повышение, смену работы.

Технический блок: простая схема распределения

Базовый ориентир, который мы часто используем как стартовую точку: 50–60% дохода — обязательные расходы, 10–20% — подушка безопасности и долг, 10–20% — долгосрочные цели и инвестиции, 10–20% — жизнь здесь и сейчас (путешествия, хобби, развлечения). Это не догма, а рамка, внутри которой удобно собирать ваш личный годовой план. Учтите сезонность: налоги, страховки, крупные покупки. Для них удобно сделать отдельную строку и делить годовой платёж на 12, чтобы ежемесячно откладывать заранее.

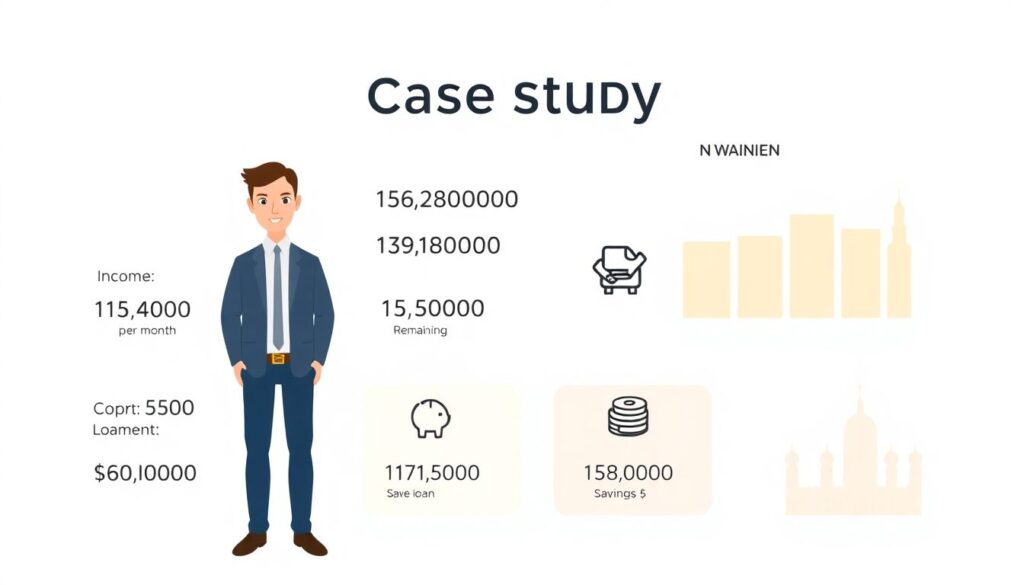

Шаг 6. Пример годового плана на реальном кейсе

Чтобы не было ощущения теории, покажем упрощённый кейс (цифры чуть изменены, но близки к реальности). Клиент, 32 года, доход 120 000 ₽, Москва. Обязательные расходы — 65 000 ₽, кредиты — 15 000 ₽, остаток — 40 000 ₽. Цели на год: создать резерв 180 000 ₽, закрыть кредит 120 000 ₽, накопить 60 000 ₽ на отпуск. Совместно мы сделали план: 15 000 ₽ в месяц в подушку, 15 000 ₽ сверх обязательного платежа на досрочное погашение кредита, 5 000 ₽ на отпуск и 5 000 ₽ на базовые инвестиции. План потребовал ужать переменные траты, но оказался реалистичным.

Технический блок: почему нельзя просто «качать Excel»

Многих манит запрос «готовый пример личного финансового плана скачать», но чужой файл без адаптации к вашей ситуации бесполезен. Важны не только цифры, но и ваш стиль жизни, риск‑профиль, семейные обстоятельства, планы по карьере. Именно поэтому услуги по финансовому планированию для физических лиц всегда начинаются с диагностики, а не с выдачи шаблона. Использовать пример можно как оболочку, но наполнение должно быть вашим: свои категории, свои сроки, своя логика приоритетов.

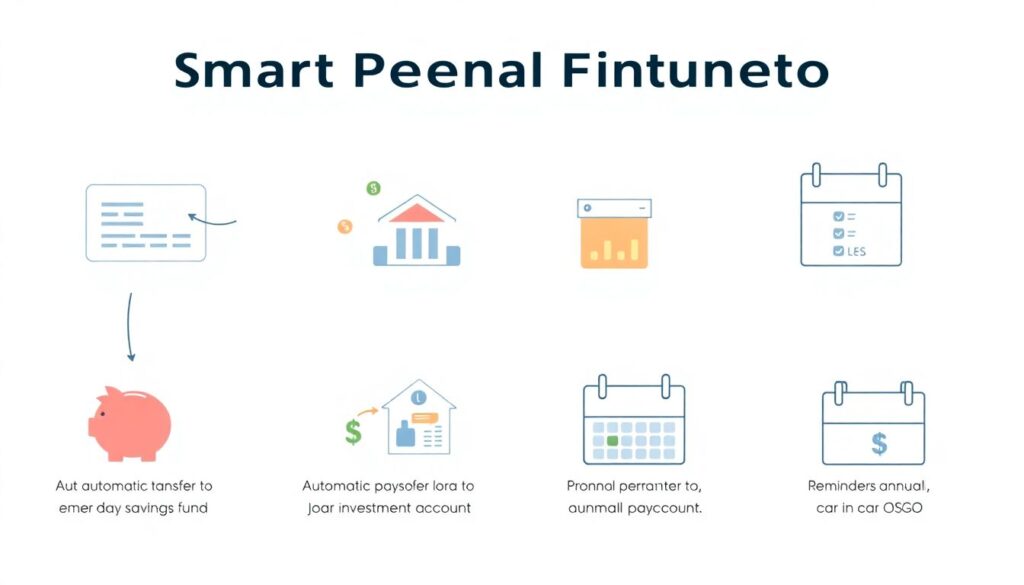

Шаг 7. Автоматизация и дисциплина

Составить план мало — его нужно исполнять. Исторически большинство сбоев случается не из‑за ошибочных расчётов, а из‑за человеческого фактора: «забыл перевести», «в этом месяце не получилось», «потом наверстаю». В 2026 году у нас огромное преимущество перед поколениями 90‑х и нулевых: банки, финтех‑сервисы, автоплатежи и напоминания. Настройте автоматические переводы на накопительные счета сразу после зарплаты, а не «по остаточному принципу» в конце месяца. Тогда план будет выполняться по умолчанию, а не по вдохновению.

Технический блок: что автоматизировать в первую очередь

1) Автоперевод на подушку безопасности в день поступления дохода. 2) Автоплатежи по кредитам и обязательным счетам, чтобы исключить просрочки. 3) Регулярные переводы в инвестиционный счёт на небольшие суммы (например, 5–10% дохода). 4) Напоминания о годовых платежах — налогах, страховках, ОСАГО. Чем меньше решений вы принимаете вручную, тем выше шанс, что годовой план не развалится из‑за одного хаотичного месяца или эмоциональной покупки.

Шаг 8. Когда имеет смысл обратиться к консультанту

Не всем нужен личный тренер по деньгам, но есть ситуации, когда внешняя экспертиза экономит месяцы и сотни тысяч рублей. Если у вас несколько кредитов, нестабильный доход, свой бизнес или вы хотите выстроить сложную систему инвестиций, финансовый консультант помощь в составлении личного плана может заметно снизить риски. У Rubl Media есть клиенты, которые сами вели Excel‑файлы по 5–7 лет, но только после консультации увидели, что их схема стабильно «проедает» капитал за счёт скрытых комиссий и завышенных расходов.

Технический блок: как оценить качество плана

Хороший годовой план отвечает на пять вопросов: 1) Я знаю, сколько зарабатываю и трачу. 2) Я понимаю, где и как формирую подушку. 3) Я вижу дату полного выхода из долгов. 4) Я понимаю, какие цели профинансирую за 12 месяцев и какими суммами. 5) Я знаю, что буду делать, если доход вырастет или упадёт на 20–30%. Если хотя бы на два этих пункта вы отвечаете «скорее нет», стоит доработать план самостоятельно или с экспертом.

Заключение: план — это не про запреты, а про свободу

Личный финансовый план на год — это не список ограничений, а сценарий, в котором вы сами назначаете себе роль. Исторически мы жили то в режиме дефицита и жёстких правил сверху, то в режиме хаоса и спонтанного потребления. Современный подход — осознанное управление деньгами, где привычка планировать становится такой же базовой, как платить коммуналку. Личный финансовый план составить пошагово можно за один‑два вечера, а эффект от него ощущается годами: снижается тревога, исчезают «дыры» в бюджете, появляются реальные шансы на крупные цели — от квартиры до ранней пенсии. Rubl Media как раз и создаёт материалы и сервисы, чтобы этот путь был проще и понятнее.

Комментарии