Тема облигаций обычно звучит скучно, пока не сравниваешь цифры. Когда вклад в банке даёт 8–10% годовых, а те же деньги в облигациях могут приносить 11–14% с сопоставимым уровнем риска, интерес просыпается очень быстро.

Разберёмся по-человечески: как частному инвестору использовать облигации, чтобы зарабатывать больше депозита и при этом не играть в рулетку.

—

Почему облигации могут давать доход выше депозита при том же уровне риска

Банк по вкладу платит вам процент, но сам эти деньги дальше размещает — в кредиты, корпоративные и государственные облигации. На разнице ставок банк и зарабатывает.

Логика простая:

если вы идёте напрямую к источнику дохода (покупаете облигации эмитента), то забираете часть банковской маржи себе.

Реальный пример (упрощённый, но близкий к практике 2024 года):

— средняя ставка по вкладам в крупных банках: 8–10% годовых

— доходность облигаций федерального займа (ОФЗ) с погашением 3–5 лет: 9,5–11%

— доходность надёжных облигаций крупных компаний (корпоративные «первый эшелон»): 11–13% годовых

То есть уже на уровне ОФЗ инвестиции в облигации с доходностью выше вклада выглядят вполне реальными, а не теоретическими.

> Комментарий эксперта

> «Если инвестор готов выйти за рамки классического вклада, но не хочет лезть в акции, облигации — естественный следующий шаг. При грамотном подборе надёжные облигации с минимальным риском способны дать на 2–4 процентных пункта больше, чем депозит в том же банке», — отмечает портфельный управляющий одной из российских управляющих компаний.

—

Что такое облигация в практике частного инвестора

По сути, облигация — это ваш займ эмитенту (государству или компании) под фиксированный процент и на конкретный срок.

Вы даёте деньги → эмитент регулярно платит купоны → в конце срока возвращает номинал (обычно 1 000 ₽ за бумагу на российском рынке).

Корпоративные и государственные облигации: какую доходность дают

Если очень грубо и без экзотики, на российском рынке сейчас картина примерно такая:

— государственные облигации (ОФЗ): 9–11% годовых

— облигации крупных надёжных компаний («голубые фишки»): 11–13% годовых

— облигации средних и более рискованных эмитентов: 13–18% и выше

Чем выше ставка — тем больше вопросов к рискам, это базовое правило.

—

Как инвестировать в облигации физическому лицу: пошаговый алгоритм

Если описать процесс на бытовом языке:

1. Открываете брокерский счёт или ИИС

2. Заводите деньги с банковского счёта

3. Через приложение брокера выбираете и покупаете нужные облигации

4. Получаете купоны на брокерский счёт

5. В день погашения — возврат номинала

Хорошая новость: сегодня купить облигации для частных инвесторов по сложности почти не отличается от того, как вы оплачиваете коммуналку в приложении банка.

> Технический блок: что нужно для старта

> — паспорт и ИНН

> — счёт у лицензированного брокера (можно открыть онлайн)

> — базовое понимание: срок до погашения, купонная ставка, доходность к погашению

> — минимальная комфортная сумма — от 30–50 тыс. ₽, чтобы собрать пусть даже простой, но уже портфель

—

Откуда берётся доход по облигациям и чем он отличается от вклада

Купоны vs проценты по вкладу

У вклада всё просто: банк начисляет проценты раз в месяц/квартал/в конце срока. У облигаций — купоны, как правило, раз в квартал или раз в полгода.

Главное отличие: облигации можно продать до срока, и их цена меняется на бирже каждый день. Поэтому доход — это не только купоны, но и потенциальная переоценка самой бумаги.

— Если ставка в экономике снижается — цена ваших «старых» облигаций с высокой купонной ставкой растёт (вы можете заработать ещё и на росте цены).

— Если ставка растёт — цена облигаций падает, и придётся либо ждать погашения, либо зафиксировать убыток при продаже.

> Технический блок: формула доходности к погашению (YTM)

> Доходность к погашению — это приведённая годовая ставка, учитывающая:

> — все будущие купоны

> — разницу между ценой покупки и номиналом

> — срок до погашения

>

> В реальной жизни никто вручную её не считает — брокер показывает цифру в стакане заявок. Но важно понимать, что высокая купонная ставка ≠ высокая итоговая доходность: всё зависит от цены, по которой вы покупаете бумагу.

—

Главный страх: «А не потеряю ли я деньги?»

Риски облигаций простым языком

Да, облигации — не вклад с государственным страхованием до 1,4 млн ₽. Но и риски здесь управляемые, если знать базовые правила.

Базовые типы рисков:

— риск дефолта эмитента (компания или регион не сможет расплатиться)

— процентный риск (изменение ключевой ставки ЦБ влияет на цену облигаций)

— риск ликвидности (облигацию сложно продать по адекватной цене)

— валютный риск (если берёте еврооблигации или бумаги, привязанные к валюте)

> Комментарий эксперта

> «Для консервативного инвестора критично не гнаться за максимальной доходностью. Важно выстроить приоритет: сначала надёжность эмитента и диверсификация, потом уже доходность», — подчёркивает руководитель отдела облигаций в крупном брокере.

—

Какие облигации подходят для начинающих: практические примеры

1. Старт с ОФЗ: «аналог» депозита, но с премией по доходности

Допустим, у вас есть 500 000 ₽, которые вы традиционно держали на депозите под 9% годовых.

Вы рассматриваете ОФЗ с доходностью к погашению 10,5% и сроком 3 года.

Если держать до погашения и при условии, что государство выполняет обязательства, вы в среднем получите:

— купоны ~10,5% годовых

— без НДФЛ на часть дохода, если используете ИИС типа «Б» (при соблюдении условий)

Прирост к вкладу: примерно +1,5 процентного пункта в год на ту же сумму. На 500 000 ₽ разница за 3 года — порядка 22–25 тыс. ₽ «чистой» премии к вкладу (оценка, без учёта реинвестирования купонов).

2. Смешанный портфель: государственные + корпоративные облигации

Частый рабочий подход — сочетать более надёжные ОФЗ и облигации крупных компаний.

Например, из тех же 500 000 ₽:

— 300 000 ₽ — в ОФЗ с доходностью 10,5%

— 200 000 ₽ — в облигации крупной компании с доходностью 12,5%

Средневзвешенная доходность такого портфеля — около 11,2–11,5% годовых (конкретно будет зависеть от цен и сроков). Это уже заметно выше большинства депозитов, при этом львиная доля портфеля сидит в государстве.

—

Как выбрать «надёжные облигации с минимальным риском»

Чтобы инвестиции в облигации с доходностью выше вклада не превратились в лотерею, нужно фильтровать эмитентов.

Критерии отбора для консервативного инвестора

Обратите внимание на:

— статус эмитента

— государство, крупнейшие госкомпании, системообразующие банки

— кредитный рейтинг (от российских агентств, но смотреть всё равно полезно)

— объём выпуска и обороты торгов — это влияет на ликвидность

— финансовые показатели компании: выручка, долговая нагрузка, прибыль

— историю: как компания проходила кризисы 2008, 2014, 2020 годов

> Технический блок: простые фильтры в приложении брокера

> В большинстве приложений можно задать:

> — рейтинг не ниже определённого уровня

> — срок до погашения, например, 1–5 лет

> — валюту — чаще всего рубли для начала

> — тип эмитента (государство / корпорации)

>

> Это позволяет быстро отсеять «экзотику» и сосредоточиться на качественных бумагах.

—

Практическая стратегия: как получать доход выше депозита, но не лезть в авантюры

1. Лестница из облигаций («bond ladder»)

Один из самых надёжных и понятных подходов: вы покупаете облигации с разным сроком погашения — 1 год, 2 года, 3 года, 4 года и т.д.

Преимущества:

— каждый год часть портфеля погашается, и вы можете

— зафиксировать доход

— заново вложить под новые ставки

— нет необходимости угадывать идеальный момент входа

— снижается риск зависимости от одной конкретной ставки и даты

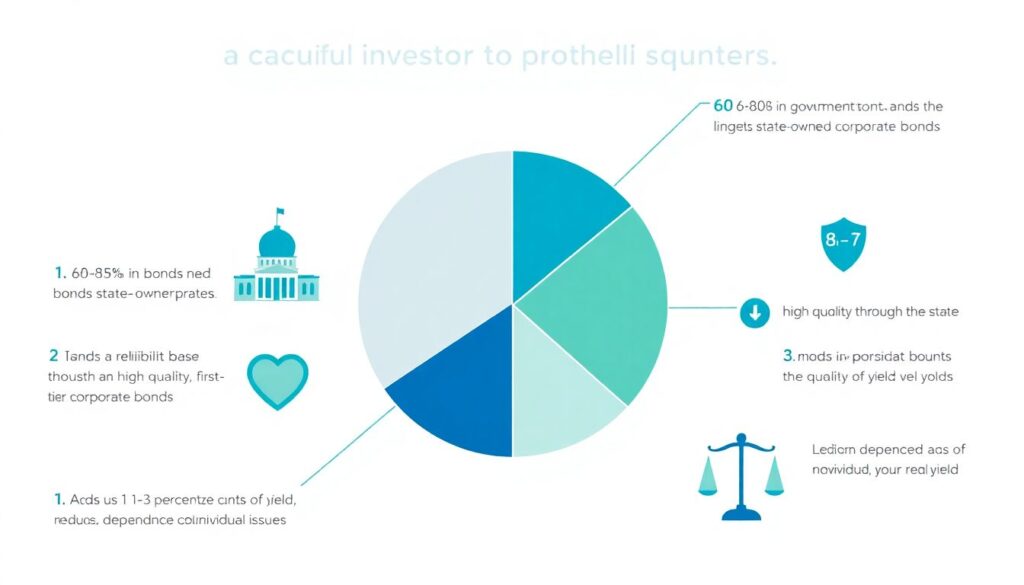

2. Смешивание ОФЗ и корпоративных облигаций

Рабочая пропорция для осторожного инвестора:

— 60–80% — ОФЗ и облигации крупнейших госкомпаний

— 20–40% — качественные корпоративные облигации первого эшелона

Такой набор бумаг позволяет:

— иметь базу надёжности за счёт государства

— добавлять 1–3 п.п. доходности через корпорации

— не зависеть от судьбы одного эмитента

—

Частые ошибки новичков и как их избежать

Ошибка 1. Гонка за максимальной купонной ставкой

Новички часто смотрят только на цифру купона: «О, тут 18% годовых — беру!».

Но высокая ставка почти всегда означает повышенный риск.

Чтобы не попасть в ловушку:

— смотрите не только купон, но и доходность к погашению

— проверяйте рейтинг и финансовое состояние эмитента

— избегайте бумаг, о которых нет нормальной публичной информации

Ошибка 2. Игнорирование срока до погашения

Если взять длинную бумагу на 10–15 лет, вы будете сильнее зависеть от колебаний процентных ставок. Для начинающих обычно разумно укладываться в горизонт 1–5 лет.

Ошибка 3. Вкладывание всей суммы в одну облигацию

Даже если эмитент кажется «железобетонным», разумнее распределить деньги между несколькими выпусками и разными эмитентами.

> Список базовых правил от практикующих управляющих

> — не инвестировать более 5–10% капитала в одного эмитента

> — следить за новостями по эмитентам (отчётность, рейтинги, корпоративные события)

> — не ставить всё в один срок погашения — распределять по годам

> — помнить, что доходность чуть выше рынка почти всегда = чуть выше риск

—

Как купить облигации для частных инвесторов: алгоритм в три экрана смартфона

1. Выбор брокера

Надёжен ли? Есть ли доступ к нужному биржевому рынку? Удобное приложение? Сколько берёт комиссии?

2. Подбор бумаг под цель

— нужна «подушка» вместо/поверх вклада — смотрим ОФЗ и облигации топ-эмитентов

— есть запас ликвидности и приемлем риск — добавляем немного более доходные корпоративные облигации

3. Покупка и контроль

— выставляете заявку по рыночной или лимитной цене

— сверяете доходность к погашению

— раз в квартал/полгода проверяете: нет ли негативных новостей по эмитенту, не изменились ли ваши цели

> Совет от опытных инвесторов

> «Не пытайтесь собрать идеальный портфель с первого дня. Начните с простой конструкции: 2–3 выпуска ОФЗ разного срока, 1–2 облигации крупных компаний. Разберитесь на практике, как приходят купоны, как ведёт себя цена. Потом постепенно усложняйте стратегию».

—

Когда облигации действительно лучше вклада, а когда — нет

Облигации выигрывают у депозита, когда:

— вы готовы удерживать бумаги до погашения

— вы понимаете, что цена может ходить вверх-вниз по пути

— вы диверсифицируете эмитентов и сроки

— ставка по вкладу заметно ниже доходности доступных качественных облигаций

Вклад может быть разумнее, если:

— горизонт вложения — 3–6 месяцев, и вы не хотите разбираться в бирже

— сумма до 1,4 млн ₽ и критично именно госстрахование

— вы психологически не готовы видеть колебания стоимости активов даже на бумаге

—

Итог: облигации как инструмент «умного консерватизма»

Облигации — это не про быстрый заработок, а про системное управление капиталом. Если подойти без ажиотажа, то:

— инвестиции в облигации с доходностью выше вклада становятся нормальной практикой, а не чем-то «для своих»

— корпоративные и государственные облигации какую доходность дают — вы сможете оценить уже самостоятельно, глядя на доходность к погашению, а не только на купон

— риски можно контролировать: через выбор эмитента, диверсификацию и настройку сроков погашения

Ключевой вывод экспертов: облигации — логичный следующий шаг после депозита. Они позволяют сохранить консервативный подход, но забирать себе дополнительную доходность, которую раньше забирал банк. Если действовать постепенно, с пониманием базовых принципов, этот инструмент вполне подходит и начинающим частным инвесторам, и тем, кто уже чувствует себя на рынке уверенно, но не хочет жить в режиме постоянных стрессов из-за акций.