Десять лет — достаточный срок, чтобы кардинально поменять своё финансовое будущее. Но без системы даже хорошие доходы растворяются в мелких тратах. Личный финансовый план на 10 лет — это не скучная «финансовая простыня», а понятная карта: где вы сейчас, куда хотите прийти и какими дорогами туда дойдёте. Ниже — разбор, как такой план собрать, не утонув в терминах и лишней теории, и сразу начать применять его к своей жизни.

Ключевые термины простым языком

Финансовая цель — это конкретный результат с суммой и сроком: «через 7 лет накопить 2 млн на первый взнос по ипотеке». Активы — всё, что приносит или может принести деньги: вклады, акции, аренда квартиры. Обязательства — то, что тянет деньги из вас: кредиты, рассрочки, алименты. Доход — регулярные поступления, расход — всё, что вы тратите. Риск — вероятность, что план сорвётся (уволят, заболеете, рынок упадёт). Чтобы личный финансовый план составить грамотно, нужно все эти элементы уложить в одну понятную схему.

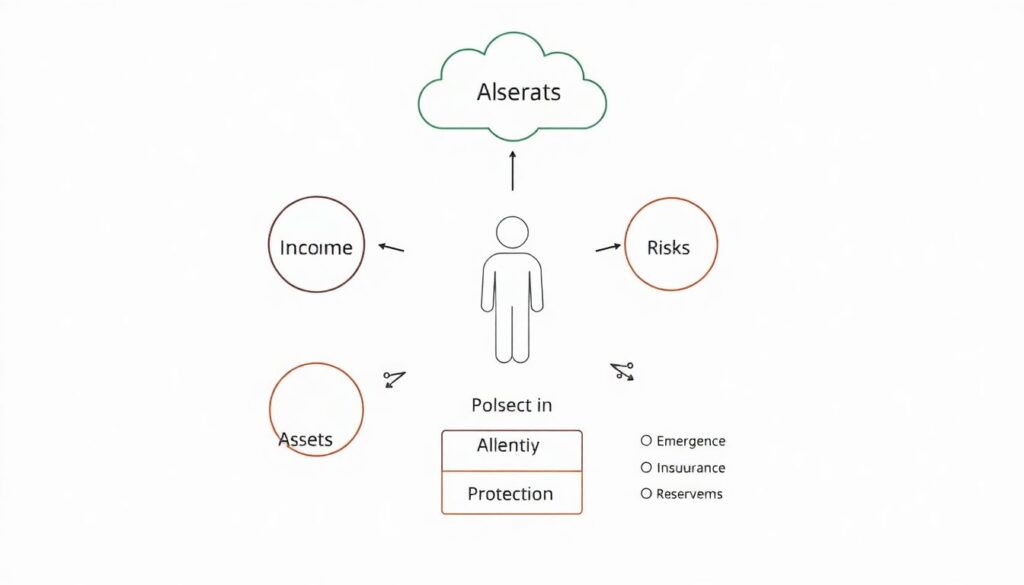

Диаграмма: из чего состоит ваш финансовый «двигатель»

Представьте диаграмму: в центре вы, вокруг четыре круга — «Доход», «Расходы», «Активы», «Риски». От «Дохода» стрелка к «Расходам» и к «Инвестициям»; от «Инвестиций» — к «Активам»; над всем этим — облако «Цели 3 / 5 / 10 лет». Рядом внизу — прямоугольник «Защита»: подушка безопасности, страховка, резервы. Такая текстовая «картинка» помогает увидеть, что отдельные решения (купить телефон в кредит, взять шесть подписок) меняют не только текущий комфорт, но и скорость движения к целям через 3–10 лет.

Пошаговый разбор целей на 10 лет

Для практики цели надо разложить по срокам. Краткосрочные — до 3 лет (ремонт, отпуск, обучение). Среднесрочные — 3–7 лет (первый взнос, смена профессии, запуск бизнеса). Долгосрочные — 7–10+ лет (финансовая независимость, крупная недвижимость, крупный капитал). По каждой цели задайте три вопроса: к какому сроку, какая сумма, каким путём. Пример: «через 5 лет накопить 1 млн на обучение ребёнка, откладывая по 10–12 тыс. в месяц и инвестируя под 6–8 % годовых». Уже на этом шаге видно, какие желания реалистичны, а какие стоит сдвинуть или упростить.

Доходы, расходы и «скелет» вашего плана

Первый технический шаг — посчитать, чем вы реально располагаете. Три месяца подряд фиксируйте все деньги, которые приходят и уходят. Не округляйте и не сочиняйте «в среднем». Потом делим расходы на обязательные (жильё, еда, транспорт, базовые платежи) и переменные (кафе, подписки, одежда, развлечения). Нормой считается, когда хотя бы 15–20 % дохода остаётся на цели и инвестиции; если меньше — план строим вокруг сокращения расходов и роста дохода. До точного финплана это важнее, чем спор о том, какой брокер лучше.

Инвестиции и риски: как связать доходы с целями

Инвестиционный блок — это мост между «хочу» и «могу». По сути, вы решаете, сколько денег и на какой срок можно отдать работать. Правило: короткие цели (до 3 лет) — минимальный риск, депозиты и облигации; средние и долгие — можно добавлять акции, фонды, часть альтернативных инструментов. Риск нужно измерять не «страшно / не страшно», а через вопросы: «что будет, если актив упадёт на 30 %?», «мне придётся продавать его раньше срока?». Там, где риск высокий, важно иметь подушку безопасности минимум 3–6 месяцев расходов, чтобы не ломать план при первой же турбулентности.

Пример 10‑летнего плана в текстовой «диаграмме»

Вообразите схему по годам: в строке «Годы 1–3» — «создаю подушку, закрываю потребкредиты, инвестирую минимум 10 % в консервативные инструменты». В строке «Годы 4–7» — «увеличиваю доход, довожу инвестиции до 25–30 %, готовлюсь к крупной цели — первому взносу, капиталу для бизнеса». В строке «Годы 8–10» — «снижаю долю рисковых активов, фиксирую накопления для ключевых целей, наращиваю пассивный доход». Такая текстовая диаграмма помогает держать перед глазами логику: сначала защита, потом рост, потом консервация результата.

Как действовать: пошаговый алгоритм

1. Опишите цели по сроку и сумме.

2. Посчитайте чистый доход и реальные расходы за 3 месяца.

3. Уберите лишние траты до уровня, при котором вы можете откладывать минимум 15 % дохода.

4. Сформируйте подушку безопасности на 3–6 месяцев.

5. Разделите накопления на «до 3 лет» и «3+ лет» и подберите инструменты под срок.

6. Пересматривайте план раз в год: цели, доход, риски.

Если вы думаете, как инвестировать деньги новичку пошагово, привяжите каждый шаг к сроку и конкретной сумме, а не к абстрактному «хочу больше денег».

Самостоятельно или с помощью специалистов

Самостоятельный подход дешевле, но потребует времени на обучение и дисциплины. Плюс — вы лучше понимаете, что происходит с деньгами; минус — ошибки и эмоциональные решения в кризисы. Альтернатива — финансовое планирование для физических лиц услуги: эксперт помогает структурировать цели, подобрать инструменты, объясняет риски понятным языком. Полезна и точечная консультация финансового консультанта по личным финансам, когда вы уже набросали план, но хотите проверить логику и улучшить соотношение риска и доходности.

Когда нужны сервисы и автоматизация

Если не хочется всё считать вручную, разумно подключить услуги по управлению личными финансами и инвестициями: приложения, которые автоматически подгружают операции, напоминают об отложениях, показывают диаграммы по категориям трат и структуре портфеля. Технически это не снимает с вас ответственности, но помогает не забывать ключевые элементы плана. Сравните это с аналогами вроде «вести всё в блокноте» — да, можно, но вероятность пропусков и ошибок выше, а значит, и сам 10‑летний план становится более хрупким и зависит от вашего настроения.