Понимаем, во что вообще вкладываемся

Что такое облигации человеческим языком

Облигация — это, по сути, ваш займ компании или государству. Вы даёте им деньги на определённый срок, а они обещают платить проценты (купон) и в конце вернуть номинал. В отличие от акций, вы не становитесь совладельцем бизнеса, а выступаете кредитором. Поэтому колебания цен обычно мягче, а доход более предсказуем, если, конечно, эмитент не обанкротится и не допустит дефолт. В этом и заключается базовая идея: меньше потенциал заработка, чем на акциях, зато выше понятность и стабильность денежного потока.

Почему российский рынок облигаций сейчас так популярен

После волатильности на фондовом рынке многие частные инвесторы переезжают в долговые инструменты. Процентные ставки в России всё ещё достаточно высокие, поэтому купоны выглядят привлекательно на фоне вкладов. Одновременно выросло предложение корпоративных бумаг, появились новые выпуски федерального займа (ОФЗ), а брокерские приложения сделали покупку парой кликов. Вопрос уже не “стоит ли брать облигации”, а “как не перегнуть палку с доходностью и не залезть в лишний риск”.

—

С чего начать: пошаговый алгоритм для новичка

Шаг 1. Определиться с целью и сроком

Прежде чем искать, какие облигации сейчас самые выгодные и надежные в россии, честно ответьте себе: для чего вам деньги и когда они понадобятся. Если это финансовая подушка на 6–12 месяцев, то рисковать ради лишних пары процентов нет смысла. Если горизонт 3–5 лет и вы готовы пережить колебания цен, можно смотреть уже на более доходные корпоративные выпуски.

Полезное правило: не вкладывайте в облигации те суммы, которые могут понадобиться внезапно. Да, в теории вы можете продать бумагу в любой момент, но если ставки вырастут, цена облигации может временно просесть, и вы зафиксируете убыток. Поэтому сначала стройте резервный фонд в ликвидных инструментах, и только потом уже думайте, во что вложиться на российском рынке облигаций частному инвестору для повышения доходности.

Шаг 2. Выбрать тип облигаций: государственные или корпоративные

На практике всё упирается в баланс “доходность против надёжности”. Обычно:

— Государственные (ОФЗ, муниципальные): ниже доходность, выше ожидаемая надёжность.

— Крупные корпоративные (голубые фишки, госкомпании): доходность повыше, риск немного выше.

— Средний и малый бизнес, высокодоходные выпуски: максимальная ставка, но и риск дефолта заметно больше.

Если вы только начинаете, разумно стартовать с ОФЗ и облигаций крупнейших компаний, где отчётность прозрачно публикуется, а бизнес уже давно на рынке. Когда освоитесь с терминологией и поведением цен, можно постепенно добавлять более доходные, но рискованные выпуски, внимательно изучая эмитента.

Шаг 3. Понять, как оценивать доходность и риск

Доходность к погашению — главный ориентир. Она учитывает купоны, цену покупки и дату погашения. В приложении брокера она обычно рассчитывается автоматически, но важно понимать, что это прогноз при условии, что:

— эмитент не допустит дефолт;

— вы держите бумагу до погашения;

— купонный поток идёт строго по графику.

Риски проявляются в двух плоскостях: кредитный (не вернут деньги) и рыночный (цена будет гулять из-за изменения ключевой ставки и настроений рынка). Инвестиции в облигации в россии доходность и риски тесно связаны: чем больше вам обещают заимодавцу, тем выше вероятность, что за этой щедростью скрываются проблемы с бизнесом, низкий рейтинг или слабый баланс компании.

—

Как выбрать надёжные облигации на практике

Шаг 4. Минимальный чек‑лист надёжности

Если откинуть академические формулы, то как выбрать надежные корпоративные и государственные облигации на бытовом уровне? Держите короткий, но рабочий чек‑лист:

— Кто эмитент: государство, регион, гигант с листингом в топ‑сегменте или малоизвестная фирма.

— Сколько лет на рынке и есть ли публичная отчётность.

— Кредитный рейтинг от агентств (для России — в основном АКРА, НРА, Эксперт РА).

— Объём выпуска и обороты торгов: чем больше, тем легче продать без сильного дисконта.

— Доходность относительно ОФЗ того же срока: если сильно выше — это сигнал разобраться глубже.

Не надо быть финансовым аналитиком: уже одно сопоставление доходности с ОФЗ позволяет отделить “нормальный рыночный плюс за риск” от совсем экзотических историй, где ставка намекает на серьёзные проблемы с эмитентом или отраслью.

Шаг 5. Разбор купона, амортизации и оферты

Смотрим не только на цифру доходности, но и на конструкцию бумаги. Купон может быть фиксированным или плавающим. Фиксированный даёт понятный денежный поток, но страдает при росте ключевой ставки, потому что рынок требует более высокую доходность, а цена старых выпусков падает. Плавающий купон привязан к индикатору (например, к RUONIA или ключевой ставке), и при росте ставок купон подрастает, частично защищая вас от переоценки.

Амортизация — это когда номинал гасят частями до даты окончания. Это снижает риск: вы постепенно возвращаете деньги, а не ждёте весь срок. Оферта даёт право инвестору предъявить облигацию к выкупу раньше финального погашения, что удобно, но нужно читать условия: эмитент может менять купон после оферты, и тогда ваш сценарий доходности будет иным.

—

Ошибки новичков и как их не допустить

Типичные ловушки при выборе облигаций

Многие новички, пытаясь найти облигации с высокой доходностью и надежностью купить “одним махом”, проскальзывают в несколько распространённых капканов:

— Ориентируются только на цифру доходности, не смотря на эмитента и рейтинги.

— Покупают длинные выпуски с погашением через 10–15 лет, не представляя, будут ли готовы держать их так долго.

— Игнорируют валютный риск в облигациях, номинированных в валюте, но торгующихся за рубли.

— Не проверяют налоги и условия выплат купона по особым режимам (ИИС, льготы и пр.).

Чтобы не наступать на те же грабли, полезно строить портфель постепенно: добавили одну–две позиции, месяц‑два понаблюдали, как ведут себя цены и купонные выплаты, и только потом расширяете список эмитентов. Это и психологически легче, и даёт время “нащупать” свой стиль принятия риска.

Финансовая подушка и “всё в одни бумаги”

Ещё одна критическая ошибка — вкладывать в облигации все свободные деньги, включая резерв на непредвиденные обстоятельства. В теории облигации кажутся надёжными, но ликвидность в отдельные периоды может резко падать, спреды расширяются, и вы будете продавать бумаги ниже справедливой стоимости. Даже в ОФЗ были заметные просадки цен на фоне резких движений ключевой ставки, и те, кто рассчитывал “выйти в ноль в любой момент”, сталкивались с убытком.

Вторая крайность — собрать портфель из одной‑двух облигаций “любимой компании” или одного сектора, например, только банки или только девелоперы. Проблемы отрасли автоматически ударят по всему вашему портфелю. Минимальная диверсификация для частного инвестора — хотя бы 5–7 выпусков разных эмитентов и разных сроков погашения.

—

Как сочетать доходность и надёжность в реальном портфеле

Ступенчатая лестница по срокам

Один из простых и практичных подходов — так называемая “лестница облигаций”. Суть: вы покупаете бумаги с разными сроками погашения, например, через 1, 2, 3, 4 и 5 лет. Каждый год что‑то гасится, и вы либо забираете деньги на свои цели, либо реинвестируете по актуальным ставкам. Так вы снижаете риск попасть всей суммой в неудачное окно ставок и разглаживаете колебания портфеля.

При этом короткие выпуски ближе к депозитам по риску, а длинные дают чуть большую доходность. Так вы механически создаёте баланс между надёжностью и доходом, не пытаясь угадать идеальный момент на рынке, а просто периодически обновляя выпуски по мере их погашения.

Смешивание ОФЗ и корпоративных облигаций

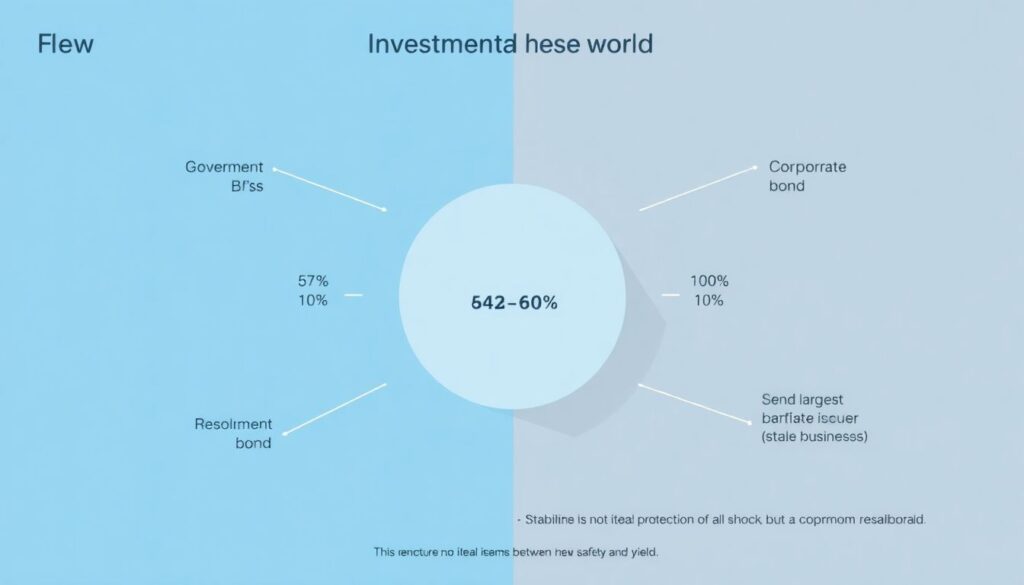

Второй уровень — микс государственных и корпоративных бумаг. Чаще всего разумно сделать ядро из ОФЗ (условно 40–60% портфеля), а остальное распределить между крупнейшими корпоративными эмитентами с устойчивым бизнесом. Это не идеальная защита от любых потрясений, но уже неплохой компромисс: у вас есть надёжный “каркас” и слой более доходных бумаг вокруг него.

Есликучно: начинаете с большего веса ОФЗ, а по мере опыта и готовности принимать риск аккуратно наращиваете долю корпоративных выпусков. Главное — не делать резких движений и всегда понимать, какая часть портфеля призвана “спать спокойно”, а какая — работать на повышенную доходность.

—

Практические советы при выборе конкретных выпусков

На что смотреть в приложении брокера

Когда вы открываете карточку облигации у брокера, не зацикливайтесь только на доходности к погашению. Дополнительно обратите внимание на:

— Дату оферты и погашения, чтобы не было сюрпризов с досрочным выкупом.

— Купонную ставку и её тип (фиксированная или плавающая).

— Частоту выплат: раз в месяц, квартал, полгода — это влияет на удобство денежного потока.

— Объём торгов и спред между покупкой и продажей.

— Информацию об эмитенте и его рейтинг.

Полезно сверять доходности похожих бумаг: если выпуск одной и той же компании с очень близким сроком даёт значительно больше, чем аналогичный, стоит проверить новости и причины — возможно, рынок уже закладывает какой‑то риск, которого вы пока не заметили.

Как собирать портфель по шагам

Для новичка удобен такой план действий:

— Определить сумму, которая точно не понадобится как минимум год.

— Выделить долю под ОФЗ и под корпоративные облигации (например, 60/40).

— Разбить покупки на 3–5 частей по времени, не заходить сразу на всю сумму в один день.

— Следить за ключевой ставкой и новостями ЦБ, чтобы понимать общий фон рынка.

— Раз в квартал пересматривать портфель: что скоро гасится, где изменились условия, не появились ли более интересные варианты.

Такой подход избавляет от необходимости “ловить дно” и даёт практический инструмент постепенно подстраивать портфель под изменяющиеся ставки и ваш личный опыт. Со временем вы сами начнёте лучше чувствовать, какие облигации сейчас для вас оптимальны по соотношению доходности и риска.

—

Итоги: как действовать, а не просто читать теорию

Баланс между доходностью и надёжностью — это не абстрактная формула, а вполне прикладной набор решений: какие сроки выбрать, как распределить долю ОФЗ и корпоративных бумаг, насколько вы готовы мириться с колебаниями цен ради дополнительных процентов. Российский рынок облигаций даёт широкий выбор, и здесь реально можно подобрать инструменты под разные задачи — от почти “депозитных” сценариев до более агрессивных стратегий с повышенной ставкой.

Если подытожить, какие облигации сейчас самые выгодные и надежные в россии именно для вас, ответ будет зависеть от ваших целей, горизонта и терпимости к риску. Начинайте с простого: ОФЗ, крупные эмитенты, ступенчатая лестница по срокам, постепенное наращивание доли корпоративных выпусков. Избегайте погони за максимальной доходностью, не вкладывайте последние деньги и не пренебрегайте диверсификацией. Тогда облигации станут рабочим инструментом, а не лотерейным билетом, и будут выполнять свою главную задачу — приносить устойчивый, понятный доход при контролируемом уровне риска.