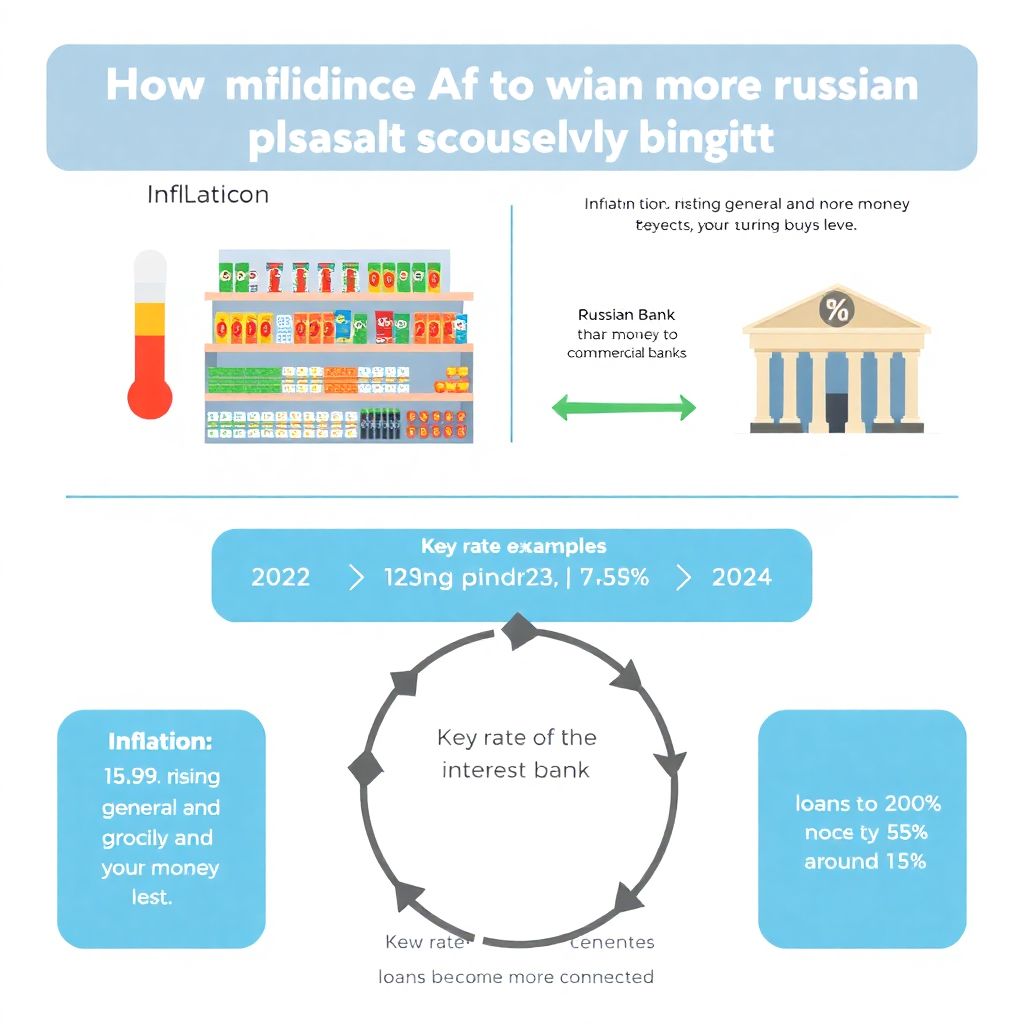

Почему инфляция и ключевая ставка ЦБ вообще важны для личных денег

Инфляция — это устойчивый рост общего уровня цен, когда за одну и ту же сумму денег вы можете купить меньше товаров и услуг. Ключевая ставка — это базовая процентная ставка, по которой Центральный банк кредитует коммерческие банки и размещает у них средства; от нее «танцуют» проценты по вкладам, кредитам и облигациям. Вопрос «инфляция и ключевая ставка ЦБ РФ что это простыми словами» сводится к простой связке: инфляция ест покупательную способность, а ставка — основной инструмент, с помощью которого регулятор пытается эту инфляцию остудить или, наоборот, разогнать экономику. Для личных финансов это означает прямое влияние на доходность сбережений, стоимость долговой нагрузки и выбор оптимальных финансовых инструментов на горизонте нескольких лет.

Определения и базовая логика взаимосвязи

Как инфляция «переписывает» ценники и ваши планы

С технической точки зрения инфляция измеряется индексом потребительских цен (ИПЦ) — это средневзвешенное изменение стоимости фиксированной «корзины» товаров и услуг. В России по данным Росстата инфляция в 2022 году составила около 11,9 % год к году, в 2023 — порядка 7,4 %, в 2024 году по состоянию на осень годовой темп колебался в диапазоне 6–8 % в зависимости от месяца. Для домохозяйств инфляция действует как скрытый налог: номинальная зарплата и процент по вкладу могут расти, но реальная доходность (доход минус инфляция) часто оказывается близкой к нулю или отрицательной. Именно поэтому вопрос, куда вложить деньги при высокой инфляции и росте ключевой ставки, становится критичным для сохранения капитала даже на горизонте 2–3 лет.

Ключевая ставка: что именно регулирует ЦБ

Ключевая ставка задает ориентир стоимости краткосрочных денег в экономике: если ЦБ поднимает ее, банкам становится дороже привлекать и занимать средства, а кредитование реального сектора замедляется. В 2022 году ставка сначала резко выросла до 20 %, а затем снизилась до 7,5 % к концу года; в 2023 регулятор последовательно ужесточал политику, и к декабрю ставка достигла 16 %. В 2024 году она удерживалась на повышенных уровнях (около 15 % осенью). Эти значения не только технический параметр для банков: они формируют коридор, в котором формируются проценты по вкладам, ипотеке, потребкредитам и доходности облигаций, то есть напрямую определяют, как ключевая ставка ЦБ влияет на вклады и кредиты физических лиц в текущем цикле.

Диаграммная логика: как все связано

Схема влияния ставки на инфляцию и частный кошелек

(Диаграмма в текстовом виде: «Ключевая ставка ↑ → кредиты дорожают → спрос населения и бизнеса ↓ → темпы роста цен замедляются → инфляция ↓ → ЦБ может снижать ставку → кредиты дешевеют → спрос ↑ → новый цикл».) На уровне личных финансов логика схожа, но с деталями: рост ставки делает кредиты, особенно потребительские и ипотечные, менее доступными, а новые вклады и облигации — более доходными. В период, когда инфляция замедляется медленнее, чем растут процентные ставки, вкладчики временно получают положительную реальную доходность. Однако лаги существенны: инфляция реагирует на монетарное ужесточение с задержкой, поэтому домохозяйства несколько кварталов живут в условиях одновременного удорожания кредитов, ускорения роста цен и еще не подросших в полной мере процентных доходов по уже открытым депозитам.

Сравнение: инфляция как температура, ставка как «термостат»

Удобно использовать аналогию: инфляция — это температура экономики, а ключевая ставка — термостат, которым ЦБ меняет режим работы системы. Если температура слишком высокая (инфляция 10–15 %), регулятор «прикручивает» термостат, повышая стоимость денег и ограничивая перегрев. Если же экономика в стагнации, а рост цен низкий, ЦБ снижает ставку, стимулируя кредитование и инвестиции. В отличие от бытового термостата, реакция здесь инерционная и часто сопровождается побочными эффектами: ростом безработицы, ухудшением условий доступа к капиталу для малого бизнеса, просадкой фондового рынка. Для частного инвестора понимание этого механизма важно, чтобы не путать краткосрочные колебания ставок с долгосрочным трендом, определяющим стратегию управления личными сбережениями.

Практика: вклады, кредиты и облигации в режиме высоких ставок

Как ставка проходит через банки в ваши контракты

Когда ЦБ повышает ставку, банки с задержкой в несколько недель переоценивают линейки продуктов: новые кредиты дорожают, по вкладам и накопительным счетам растут номинальные проценты, а доходность облигаций в обращении подстраивается через изменение их рыночной цены. В 2023–2024 годах рост ключевой ставки сопровождался заметным удорожанием ипотеки: средневзвешенная ставка по новому кредиту на жилье ушла в диапазон двузначных значений, а ставки по классическим рублевым вкладам в крупных банках приблизились к уровню ключевой или немного ниже. Отсюда прямой прикладной вопрос домохозяйств: что выгоднее при текущей ключевой ставке вклады облигации или накопительный счет, если учитывать налоги, ликвидность и личный горизонт планирования.

Выбор между вкладом, облигацией и накопительным счетом

Классический вклад фиксирует ставку на срок договора и защищает от ее последующих снижений, но ограничивает досрочный доступ к сумме. Накопительный счет более гибок, однако банк может оперативно менять процент в ответ на монетарную политику. Облигации федерального займа и надежных эмитентов дают купонный доход, который при росте ставок увеличивается у новых выпусков, а старые бумаги дешевеют, формируя возможность купить их с дисконтом и более высокой эффективной доходностью к погашению. Сравнивая инструменты, важно оценивать реальную ставку: номинальный процент минус ожидаемая инфляция на ваш горизонт. При высокой волатильности ключевой ставки разумно комбинировать короткие вклады, часть ликвидности на накопительном счете и поэтапную покупку облигаций.

Инфляция, долги и кредитное плечо домохозяйств

Как меняется стоимость уже взятых кредитов

Для уже оформленных кредитов на фиксированной ставке рост ключевой часто не меняет ежемесячный платеж, но влияет на возможность рефинансирования и альтернативную стоимость денег. Если ваша ипотека взята под 8–9 % годовых, а новые кредиты выдаются под 14–16 %, кредит превращается в относительно дешевый долг, который нет смысла гасить досрочно за счет средств, способных приносить сопоставимую или более высокую доходность. С плавающей ставкой, привязанной к индикаторам денежного рынка, эффект обратный: платежи растут синхронно с ужесточением политики ЦБ. Важно учитывать, что в 2022–2024 годах доля заемщиков с высокой долговой нагрузкой увеличивалась, и дополнительный процентный риск делает подушку ликвидности критическим элементом личного финансового планирования.

Когда кредиты действительно «съедает» инфляция

Расхожая идея о том, что высокая инфляция выгодна заемщику, верна только при нескольких условиях: ваш доход индексируется быстрее цен, ставка по кредиту зафиксирована и заметно ниже текущей инфляции, а государство не вводит меры по ограничению таких эффектов. В 2022 году при инфляции около 12 % и ставках по старым ипотекам 7–8 % реальная стоимость долга действительно снижалась. Однако уже в 2023–2024 годах ужесточение кредитной политики и рост процентных ставок нивелировали этот эффект. Для массового заемщика более практичный подход — снижать долговую нагрузку до устойчивого уровня (платежи не более 30–35 % дохода), а вопрос, как защитить личные финансы от инфляции и изменения ключевой ставки, решать через диверсификацию активов, а не через ставку на «обесценивание» рублевых обязательств.

Стратегии защиты и инвестирования в условиях волатильности

Куда разумно вкладывать при высокой инфляции и росте ставки

При повышенной инфляции и жесткой монетарной политике базовая задача инвестора смещается от максимизации доходности к сохранению покупательной способности. Ответ на вопрос, куда вложить деньги при высокой инфляции и росте ключевой ставки, зависит от горизонта. На срок до года преобладают краткосрочные рублевые инструменты: депозиты с возможностью пролонгации, ликвидные облигации с погашением в ближайшие 12–18 месяцев, накопительные счета в надежных банках. На горизонте от трех лет добавляются диверсифицированные портфели акций и облигаций, в том числе индексные фонды, а также валютные активы как хедж от локальных макроэкономических шоков. Технически это переход от чисто депозитной модели к портфельному управлению с учетом допустимого уровня риска и корреляций активов.

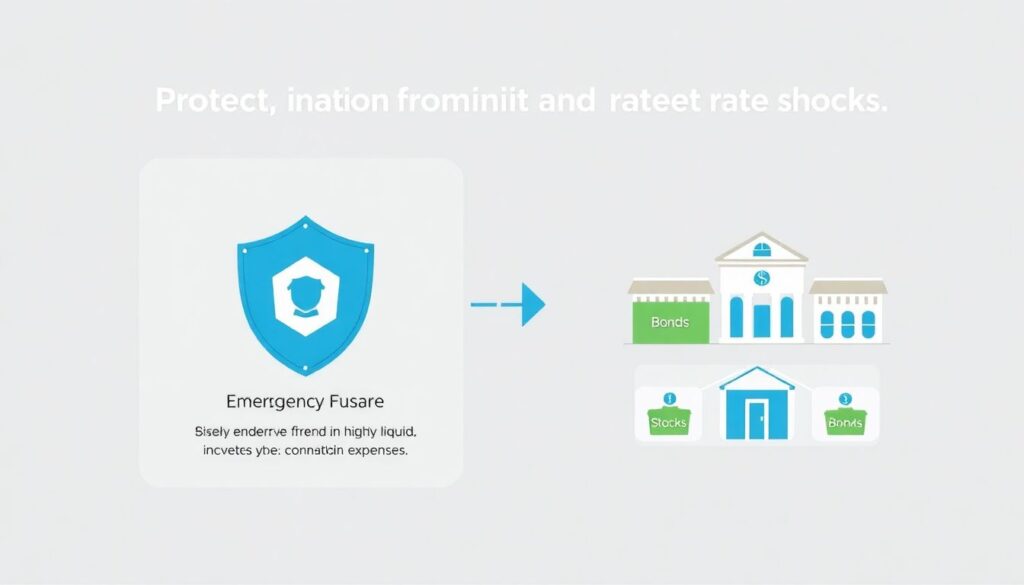

Практический подход к защите личных финансов

Защита сбережений от инфляционных и процентных шоков требует сочетания структурных и тактических решений. Структурно — формируется резервный фонд в высоколиквидных инструментах на 3–6 месяцев расходов, после чего выстраивается базовый портфель с долей облигаций, акций и банковских продуктов. Тактически — проводится регулярный пересмотр: при смене цикла ЦБ (переход от повышения ставки к снижению) удлиняется дюрация облигаций, фиксируются более высокие купоны, уменьшается доля низкодоходных депозитов. Мониторинг официальной статистики ЦБ и Росстата по инфляции и ставке раз в квартал позволяет увязать личные решения с макроэкономическими трендами, а не с новостным фоном. В результате портфель становится менее чувствительным к отдельным регуляторным шагам и лучше переживает периоды повышенной волатильности.